Iniciativa Porteña anunció a finales del pasado año que realizaría una auditoria económica para valorar el coste de remunicipalización del agua, y, de esta forma, contrastar los datos que arrojó el anterior informe económico realizado, a mediados de 2016 por Audival, a instancias del Gobierno municipal, en el que, como se recordará, se sostenía que el coste de la reversión del servicio se situaba entre 25 y 29 millones de euros.

Esta tarde, en la sede del partido porteño, su portavoz, Manuel González, ha presentado ante los medios de comunicación el informe realizado por Asesotec, una auditora independiente que ofrece unos datos bien distintos respecto al coste del rescate o municipalización del servicio integral del agua.

Sobre este informe, el portavoz de IP, Manuel González, ha recordado que la primera auditoría fue realizada por una empresa de prestigio, pero que habitualmente trabaja para el socio minoritario de Aguas de Sagunto, es decir, para Aguas de Valencia o su entramado de empresas: «recordar que quienes realizaron la anterior auditoría, tienen relación directa con la empresa, pues cada año realizan las auditorías de cuentas. Mientras que el informe encargado por IP, atiende más a defender el interés general, que el del socio privado», ha dicho.

En esta línea, González ha reiterado lo que ya indicó en su momento, cuando se presentó el anterior informe: «Por parte de Iniciativa Porteña mantuvimos que ese resultado estaba inflado; además de que con ese coste, parecía inviable ese retorno a la gestión pública. Por ello, tras entregar la primera batería de datos, nuestra petición fue que se realizara un informe que fuera de fácil entendimiento y que rebatiera las cifras dadas por la primera auditoría». En esta ocasión, el líder de IP ha ido más lejos, asegurando que: «vistas las conclusiones de nuestro estudio, podemos concluir que el resultado de la anterior auditoría parece estar claramente del lado del socio privado en Aguas de Sagunto».

Sin embargo, después de conocer los resultados de este segundo informe, desde IP aseguran que la municipalización del servicio se debe lograr mediante la presión y la negociación con el socio privado: «la conclusión que hemos extraído con los asesores de la empresa contratada, es que, en todo caso, salvo que exista un incumplimiento, la mejor opción que tiene el Ayuntamiento de Sagunto para conseguir esa municipalización, es la negociación con la empresa».

Los representantes de Iniciativa Porteña durante la rueda de prensa

Los representantes de Iniciativa Porteña durante la rueda de prensaNo obstante, Manuel González aclara que, cuando se habla del coste para municipalizar el servicio, se comete un error a la hora de manejar los diferentes conceptos económicos: «cuando hablamos del coste de la reversión del servicio, incurrimos en el error, precisamente, de incluir las cifras referentes al canon y los préstamos, y digo que es un error porque esas cantidades las tenemos que pagar sí o sí, tanto en uno como en otro caso, tanto si vuelve bajo la gestión pública, como si se mantiene bajo la actual gestión mixta».

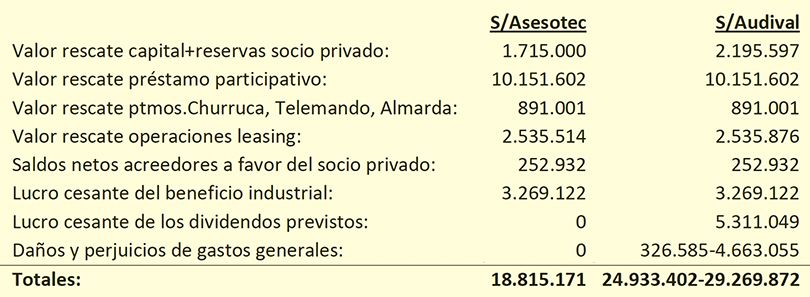

Dejado bien sentado el principio de que hay cantidades económicas muy importantes que se deberán de abonar en cualquier caso, para el portavoz del partido porteño lo verdaderamente relevante es aclarar conceptos como la devolución del capital al socio privado o el lucro cesante, en los que si se aprecia gran diferencia, según la auditoria que se consulte: «lo que se tiene que aclarar, respecto a la anterior auditoría, es la valoración de cuestiones como la devolución del capital al socio privado, el lucro cesante del beneficio industrial, el lucro cesante de los dividendos y, por último, los daños y perjuicios de los gastos generales».

La primera discrepancia, entre una y otra auditoría se encuentra en el valor de rescate del capital del socio privado. Como se recordará, Aguas de Sagunto se constituyó con 100 acciones, valorada cada una de ellas en 35.000 euros, de las que Aguas de Valencia compró 49, con un montante total de 1.715.000 euros. En este capítulo, el primer auditor cifraba el rescate en 2.195.597 euros, mientras que el nuevo informe mantiene la misma cantidad, de 1.715.000 euros.

En cuanto al lucro cesante por el beneficio industrial, que habla de que es un 6% de los ingresos obtenidos, el auditor contratado por IP coincide en que los datos arrojados por el anterior informe son correctos, aunque insiste en que a la hora de realizar los cálculos hay multitud de variables que, en todo caso, pueden servir como base de una hipotética negociación.

Hay que indicar que esta forma de cálculo puede ir variando, ya que los ingresos también pueden experimentar cambios, al alza o a la baja, en próximos ejercicios. Por consiguiente, ambos auditores coinciden en fijar el lucro cesante del beneficio industrial en 3.269.122 euros.

En el octavo punto del informe, relativo al lucro cesante de los dividendos previstos, el informe encargado por IP señala que Audival, la autora de la anterior auditoría, «tomó como base el contenido del estudio económico de viabilidad, confeccionado por el socio privado, no teniendo por nuestra parte nada que objetar al sistema de cálculo utilizado, siempre que demos por válidos los dividendos previstos en el citado estudio de viabilidad. Sin embargo, en este punto nos vamos a remitir a lo analizado en el punto 1.2 (Reservas acumuladas a favor del socio privado al final de la concesión)».

En este punto, el informe elaborado a instancia de Iniciativa Porteña indica: «los mismos argumentos esgrimidos para justificar la ausencia de reservas al final de la concesión, son los que nos sirven para justificar la ausencia de dividendos. Es decir, por las características de la concesión y la política del Ayuntamiento de Sagunto (según manifestaciones del grupo político Iniciativa Porteña) de no permitir la generación de beneficios más allá del 6% del beneficio industrial que les correspondería a cada uno de los socios de la empresa mixta, el beneficio al final de la concesión sería cero, por lo que, al no existir beneficios, no es posible el reparto de dividendos».

En cuanto a los daños y perjuicios derivados de los gastos generales, el auditor contratado por IP señala que en el informe de Audival, se valoran los daños y perjuicios derivados de los gastos generales en una cantidad que oscilaría entre los 326.585 euros y los 4.663.005 euros, en base a un porcentaje del 6% sobre los costes del servicio. Sin embargo, esta segunda auditoría discrepa totalmente por varios motivos.

En primer lugar, porque «la horquilla entre la que sitúan la indemnización, es tan amplia que a nuestro juicio es motivo suficiente para desestimar dicha indemnización ante la imposibilidad de cuantificarla más exactamente, o al menos acotarla dentro de un margen lógico. La mera existencia de este margen tan amplio, justifica su desestimación. Además —prosigue el auditor— consideramos que no a lugar a la cuantificación de una partida de gastos generales, por cuanto estos ya estaban previstos en el beneficio y los dividendos a percibir por los socios. Por lo tanto, si consideramos una partida adicional de gastos estaríamos duplicando los mismos».

Con relación a este apartado el auditor recuerda que en el informe de Audival se hace mención a que la extinción anticipada de la concesión conlleva a que el socio privado tenga que asumir unos gastos generales en los que tuvo que incurrir para hacerse cargo de la gestión y explotación de la concesión. En este sentido aclara que: «entendemos que en el caso que nos ocupa no es así puesto que en el artículo 37 de los estatutos sociales se establece que en caso de rescate, el socio privado tendrá derecho a percibir la totalidad de beneficios que le hubiesen correspondido hasta el final de la concesión, por lo que esos gastos ya se han tenido en cuenta a la hora de cuantificar el beneficio».

Asimismo, indica el auditor contratado por IP, que, en caso de rescate, el socio privado incluso saldría beneficiado, puesto que recuperaría la inversión y percibiría la totalidad de los beneficios previstos sin tener que asumir más riesgos y, al abandonar anticipadamente la concesión, podría reestructurar sus gastos y, además, no tendría que asumir riesgos futuros, por lo que, a juicio del auditor, se traduciría en un «beneficio adicional».